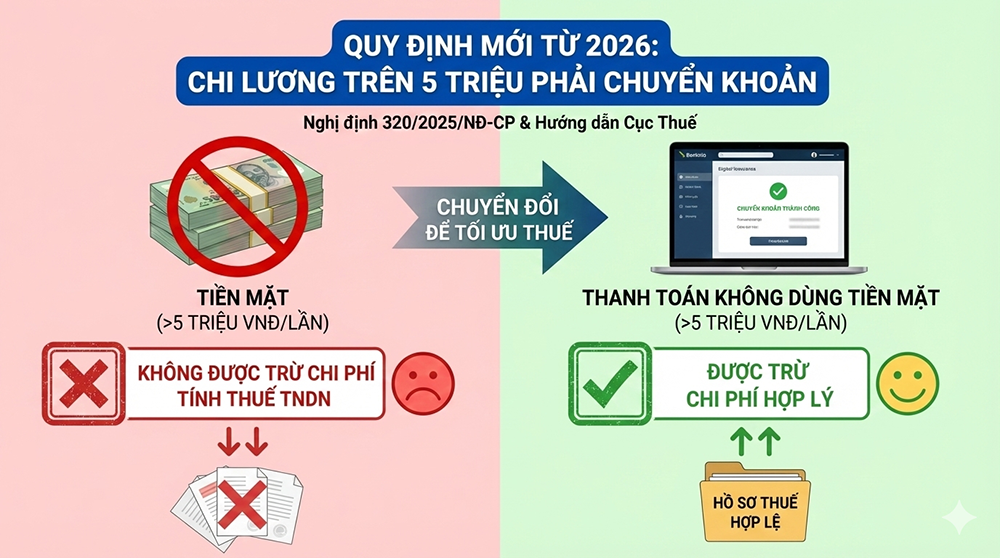

DOANH NGHIỆP CHI TIỀN LƯƠNG TRÊN 5 TRIỆU ĐỒNG PHẢI CHUYỂN KHOẢN ĐỂ ĐƯỢC TRỪ CHI PHÍ TÍNH THUẾ?

Kể từ kỳ tính thuế thu nhập doanh nghiệp năm 2026, pháp luật đã có quy định chặt chẽ hơn liên quan đến hình thức thanh toán tiền lương, ảnh hưởng trực tiếp đến quyền được khấu trừ chi phí khi quyết toán thuế.

Căn cứ pháp lý

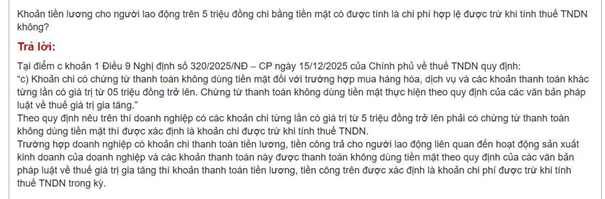

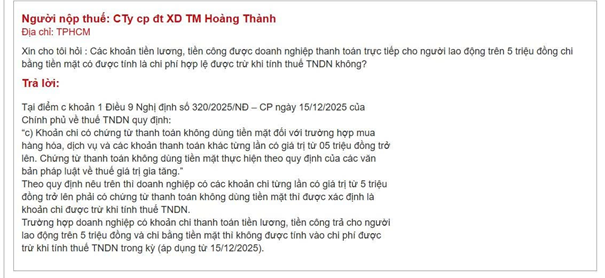

Căn cứ điểm c khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định về điều kiện để khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

“Điều 9. Các khoản chi được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Nội dung này đã được Cục Thuế khẳng định rõ tại Hội nghị đối thoại giữa Bộ Tài chính với người nộp thuế năm 2025, thông qua các câu hỏi – trả lời chính thức đăng tải trên Trang thông tin điện tử của Cục Thuế, một số câu trả lời được trích dẫn như sau:

Tiền lương trên 5 triệu đồng có bắt buộc phải chuyển khoản không?

Về mặt pháp lý, doanh nghiệp không bị cấm trả lương bằng tiền mặt. Tuy nhiên, cần hiểu đúng bản chất của quy định:

👉 Nếu doanh nghiệp chi trả tiền lương, tiền công cho người lao động từng lần từ 05 triệu đồng trở lên mà không có chứng từ thanh toán không dùng tiền mặt, thì khoản chi này sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Áp dụng theo từng lần chi trả hay tổng lương tháng?

Mỗi lần chi trả lương, tạm ứng lương, thanh toán lương nếu từ 5 triệu đồng trở lên đều phải thanh toán không dùng tiền mặt, không phân biệt đó là lương tháng, tạm ứng hay trả bù. Thời điểm, số lần chi lương hàng tháng, doanh nghiệp có thể xây dựng và xác định dựa trên Nội quy, Chính sách, Quy chế phù hợp tình hình hoạt động của doanh nghiệp.

Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp tránh bị loại chi phí khi quyết toán thuế, mà còn góp phần nâng cao tính minh bạch, chuyên nghiệp trong quản trị tài chính và nhân sự.